毎月の返済額が多いと毎月の収支が苦しく、気持ちも不安になりますよね。 「いつまでこんな生活なんだろう」と気持ちが落ち込み現実逃避。その結果、買い物やギャンブルをしてしまっては悪循環です。

完済までをシミュレーションすると手数料や完済までの年数がわかります。その金額や期間を把握することで「終わり」が見え、気持ちが楽になるかもしれません。

全貌を把握したことにより絶望を味わうかもしれませんが(笑)どちらにしても完済に向けての第一歩となります。(筆者体験談)リボ払いの元金を増やしたい「カード会社」が借金の全貌をしつこく送ってこないことを見れば明らかですよね。

万一返済が不可能だという結論に至っても、任意整理などの手段についてより早く決断することにつながります。

この記事ではリボ払いの全貌を簡単に把握する為のスマホアプリと、実際の入力方法について解説します。

- 借金に向き合う勇気が出ない

- いつまでこの生活が続くのか不安を感じる

- 現実逃避でお金を使うことがやめられない

上記に一つでも当てはまる人は、ぜひ参考にしてみてください。

※この記事は「リボ払いのみ」の計算に特化しています。さまざまな種類の借入がある場合は本記事をご覧になった後、こちらの記事をご覧ください。関連記事:借金返済のモチベーションを保つ「繰上返済アプリ」と使い方【借金合算もできる】

使用するスマホアプリ

今回使用するアプリは「借金返済計画・リボ計算」です。(筆者はAndroid使用)

このアプリを選んだ理由は以下の3点です

- 借入金額を1円単位で入力できる

- 「借入金額」「毎月返済金額」「年利」を入力するだけで返済期間がわかる。1分で完了!

- 毎月の借入残高が分かる

アプリが見つからない場合は、上記の条件に合ったアプリを見つけてみてください!

入力方法

それでは、実際に使い方を説明します。

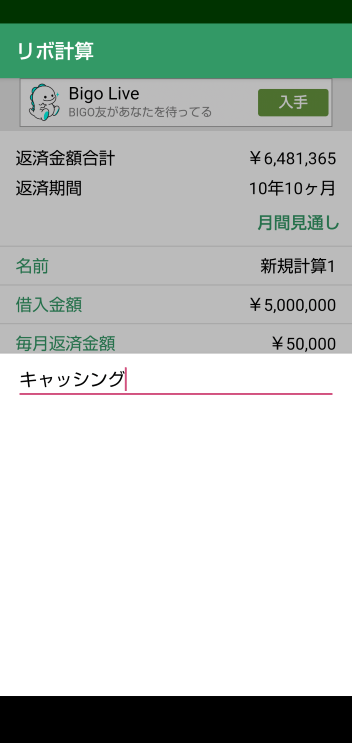

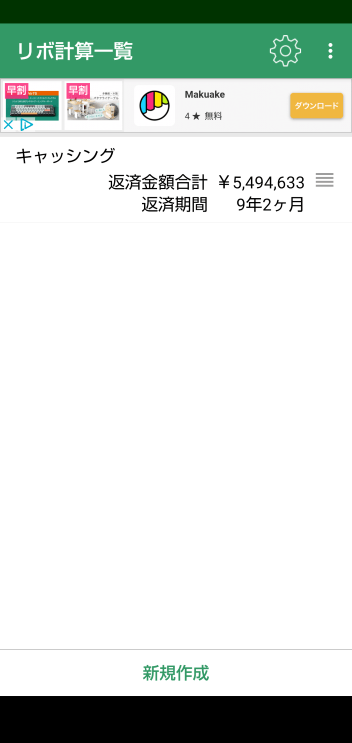

アプリのアイコンを開くと、いきなりこの画面が出てきます。シンプルですね。

赤枠で囲んだ「新規計算1」の欄をタップすると入力画面に切り替わります。

「名前」の欄から順番に入力していきましょう。

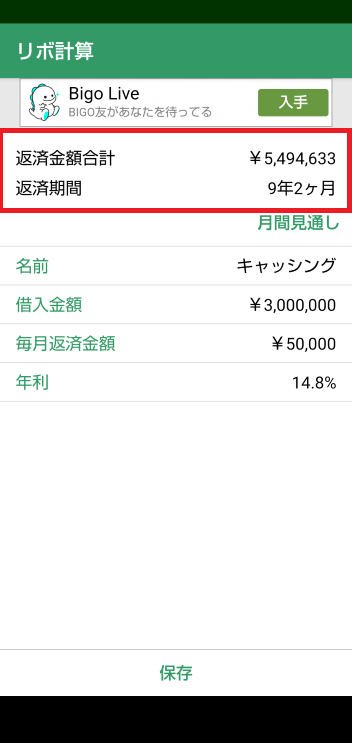

「名前」「借入金額」「毎月返済金額」「年利」を入力すると。。。

最上段の「返済金額合計」「返済期間」が出てきました。

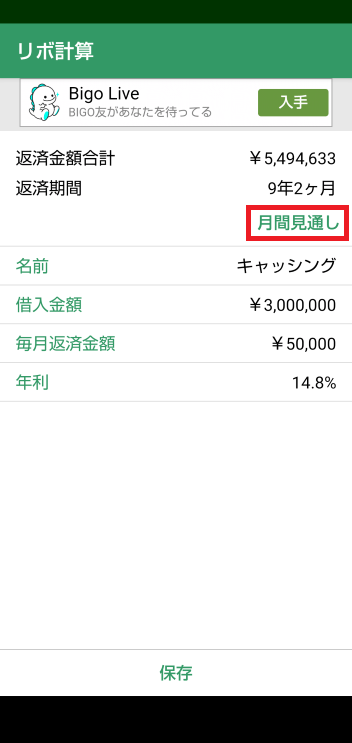

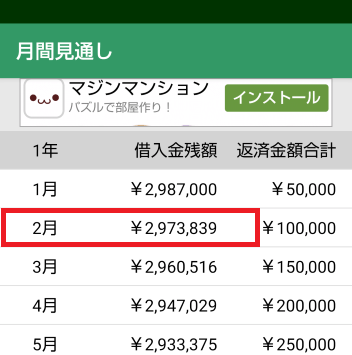

月間見通しをタップすると。。。

毎月の借入金残額が計算されます。

一番右の欄の「返済金額合計」は毎月5万円ですが、真ん中の欄の「借入金残額」(元金)は1.3万円程度しか減っていません。残りの3.7万円は「毎月の金利」ということになります。

下にスクロールしていくと、「借入金残額」の減り方が大きくなっていきます。元金が少ないほど金利が少なくて済むので、早く元金を減らしたいですね。

先ほどの「リボ計算」画面で「保存」を押すと

トップ画面に入力情報が登録されます。

2枚目のカードを使ってリボ払いをしている場合は、下の「新規作成」から同様に登録してみましょう。

おまけ~繰上返済の準備~

毎月の手数料を目の当たりにすると、「早く完済したい!」と思いますよね。支払額を抑える方法の一つに「繰上返済」があります。

現在の「繰上返済」のシミュレーションは、スマホアプリを使用すると詳細に比較でき便利です。おススメのアプリは後程ご紹介しますが、その前に「返済期間」入力の問題があります。

今回紹介したリボ払い計算アプリでは「返済期間 〇年□か月」と月単位まで出るのですが、繰上返済の入力画面では「〇年」と年単位のみでの入力が必要です。そのため、このアプリで「返済期間 〇年□か月」と端数が出た場合は、年数のみで入力できるよう計算が必要です。

計算方法を2つ解説します。

数か月後からの返済を入力する

返済期間がぴったり「〇年」になる時点での借り入れ残額を入力すればOKです。

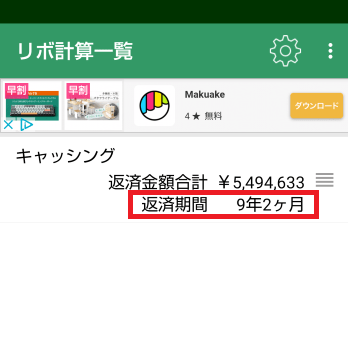

1枚目の画像で「返済期間 9年2か月」とあります。2枚目画像の赤枠は返済開始から2か月後、つまり「返済期間ピッタリ9年」の借入金残額です。繰上返済アプリに入力する際には「返済期間9年」「借入金 2,973,839円」と入力しましょう。

※繰上返済アプリに入力する際は「返済開始日」項目があります。返済開始日も2か月後に設定して、時間のズレを修正しましょう。

概算を計算する

概算でいいから、今すぐの金額を算出したい!という場合は電卓で概算を計算しましょう。

繰上返済アプリ入力に必要な項目は「借入残高」「返済年数」「金利(%)」です。

「金利(%)」は決まっています。そこで、「返済年数 〇年」の時の「借入残高」を算出して入力しましょう。

次からは「金利14.8%」「返済期間 9年2か月」「借入残高 300万円」の場合を例に、「返済年数 10年」だった場合の「借入残高」を計算します。

説明は面倒ですが、やり方は簡単です。「結果だけ知りたい!」という方は白枠内で囲んだ公式のみを追ってみてください。

①最初か2月目の支払い元金を計算する

借入金残額の減った分だけ、「元金の返済」が完了しています。1月目の元金支払いは。。。

2,987,000円(1月目)-2,973,839円(2月目)=13,161円(元金)

②遡る期間分の元金差額を計算する

実際の返済期間9年2か月→返済期間10年

遡る期間は10か月です。この間にも返済元金は変動しています。

それでは、どの位変動しているのか計算してみましょう。

比べるのは、遡る期間と同じ「10か月」「後」の借入金残額です。

2,862,538円(10か月目)-2,847,842円(11か月目)=14,696円(元金)

10か月後の支払元金は14,696円でした。

10か月後と1月目の支払元金の差額は

14,696円(10か月後)-13,161円(1月目)=1,535円(差額)

10か月後の元金は、1月目と比べて1,535円多いことがわかりました。

③元金割合の調整をする

支払元金は毎月増えていきます。「毎月150円増額」などと決まっていれば計算は簡単なのですが、計算方法が違うため調整する必要があります。そこで、概算を出す公式に当てはめてみましょう。

□か月前の元金(調整額)

={①(1月目の元金)-②(□月後の元金差額)}×1.05

実際に当てはめてみます。

10か月前の元金(調整額)

=(①13,161円-②1,535円)×1.05

=11,626円×1.05≒12,207円

10か月前の元金返済額は、約12,207円/月

④遡る期間分の返済元金合計額を計算する

10か月前の元金返済は月に12,207円。10か月間で122,070円です。

□か月間の返済元金

=③月の元金返済×□か月

10か月間の支払元金=12,207円×10か月=122,070円

⑤仮定した返済期間の借入残高を計算する

仮定した返済期間の借入残高

=実際の借入残高+④

10か月分の返済元金が計算できたので、最初の借入残高に加算します。

10年間の借入残高=3,000,000円+122,070円=3,122,070円

説明は長くなりましたが、実際に計算が必要な場所だけ見ればすぐに計算できます。それでは、実際に入力してみましょう。

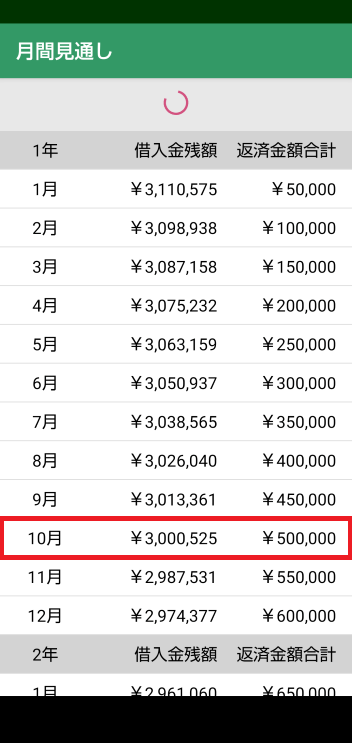

返済期間はぴったり10年、10か月目の「借入期間 9年2か月」の時点で「借入金残高 約300万円」となりました!

今回計算した「返済期間 10年」「借入残高 3,122,070円 」を入力すれば、カンタンに繰上返済のシミュレーションをすることができます。

※繰上返済アプリに入力する際は「返済開始日」項目があります。返済開始日を10か月前に設定して、時間のズレを修正しましょう。

繰上返済シミュレーションアプリの使い方はこちらをご覧ください。

関連記事:借金返済のモチベーションを保つ「繰上返済アプリ」と使い方【借金合算もできる】

まとめ

リボ払いの借入を返済するためには、元金推移や返済期間など全貌の把握が必須です。今現在の自分の状況を受け入れ、返済方法を考えて前に進むきっかけになるからです。

筆者個人としては「返済期間」を知ることが借金完済に大いに役立ちました。「ゴール」が見えている状態は、たとえ少し計画がずれたとしても気持ちを楽にしてくれるからです。

借金返済に関わらず、最初の一歩を踏み出すには大きなエネルギーが必要です。「アプリに数字を入力する」ことは簡単ですが、借金完済に向けた大きな一歩です。現在の借り入れ状況をシミュレーションして把握し、完済に向けての一歩を踏み出しましょう!

コメント