月々の借金返済額が多いと日々の生活が苦しく、「逃げたい」「やめたい」と思ってしまいますよね。「逃げたい」気持ちが大きくなり現実逃避にお金を使っていては本末転倒、とわかっていても辞められない。余計に気持ちがつらくなってしまうのではないでしょうか。

そこで、少しでも借金返済をポジティブに感じられるよう「繰上返済アプリ」の使用方法を解説します。あなたが節約した3,000円が、将来の返済金利をいくら抑えてくれるのか。具体的な数字がわかれば借金返済のモチベーションに繋がることでしょう。

- 借金返済のモチベーションを保ちたい

- 手元にあるお金を繰上返済した結果、減らせる返済利息額を知りたい

- より良い借入先に変更した時のシミュレーションをしたい

上記に1つでも当てはまる方は、ぜひこの記事を参考にしてみてください。

繰上返済アプリを使用して借金完済の見通しを持ち、完済までの道のりを歩んでいきましょう!

0.繰り上げ返済アプリとは

繰上返済アプリとは、スマホアプリの種類の一つで、住宅ローンや車のローン、カードローン等の繰上返済のシミュレーションツールです。

使用するアプリにもよりますが、借入金額、金利、返済年数などを入力するだけで、返済総額や完済年数が出てきます。繰上返済する場合、その時期と金額を、どのローン返済に充てるか選んで入力することで簡単に繰上返済シミュレーションができます。

自分が今節約したお金が、完済時にはいくらの金利を減らしてくれるのかがわかると、モチベーションUPにもなりますよね!

- 繰上返済するか迷っている

- どのローンから返していけば良いかわからない

- 借金返済のモチベーションを保ちたい

一つでも当てはまる方は、この記事をぜひ参考にしてみてくださいね!

1.使用アプリ

私が使用しているのは「繰上返済シミュレータローンメモ~繰上~」です。(Android)

繰上返済シミュレータローンメモ~繰上~

このアプリを選んだ理由は5つ。

- 借金を合算して計算できる

- 借入額を1円単位で計算できる

- 繰上返済前後の「利息額」や「返済期間」を比べることができる

- 月々の「返済元金」「返済利息」「借入残高」を算出できる

- 無料である

本アプリが見つからない場合は上記の条件を参考にアプリを選んでみてください。

※このアプリには広告が表示されます。動画の場合は音が流れるので、マナーモードでの使用をおススメします。

※現在の繰上返済アプリには「支払期間」の入力が必要な為リボ払いを登録することができません。リボ払いの支払期間を調べたい場合は、こちらの記事をご覧ください。

リボ払いはアプリでシミュレーション!完済時の手数料と年数を把握しよう【1分で計算】

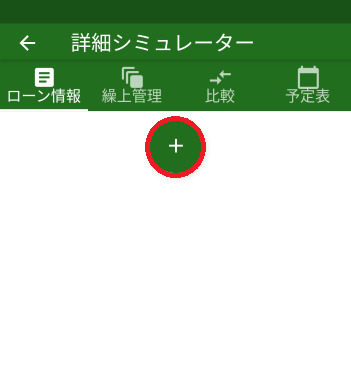

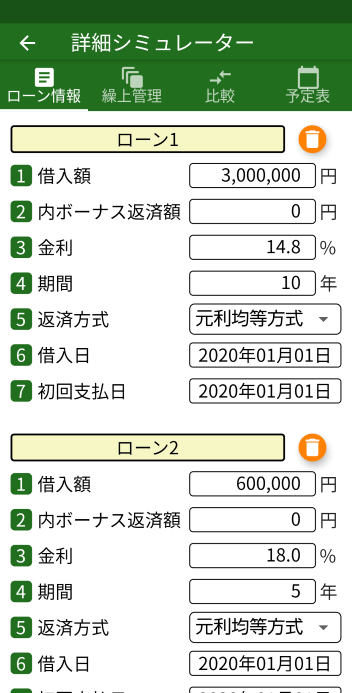

2.ローンの登録方法

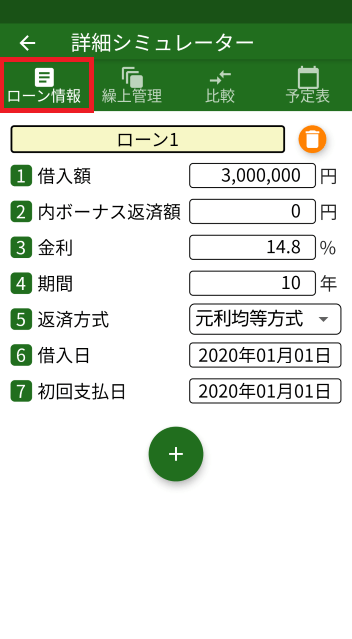

アプリのトップ画面から「詳細シミュレーター」を選択します。

赤枠で囲んだ「+」を押してローンの入力を開始します。

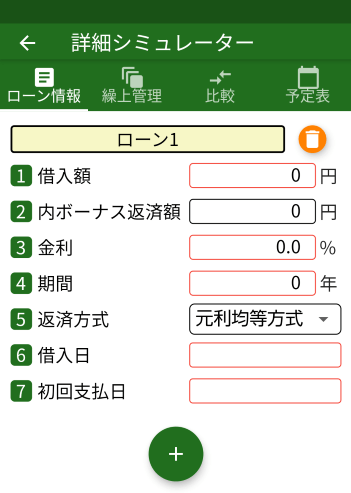

赤枠の欄を入力します。

②ボーナス返済額

今は入力しません。何かあると減らされてしまう「ボーナス」は、後程入力する「繰上返済」の資金と考えましょう。

④返済期間

リボ払いで期間不明の場合や「〇年□か月」と端数のある場合はこちらの記事を参考に算出してみてください。

リボ払いはアプリでシミュレーション!完済時の手数料と年数を把握しよう【1分で計算】

⑤返済方式

毎月同じ額を返済している場合は「元利均等返済」です。(すべての銀行の初期設定)

毎月の返済額が少しずつ減っていく場合は「元金均等返済」を選んでください。

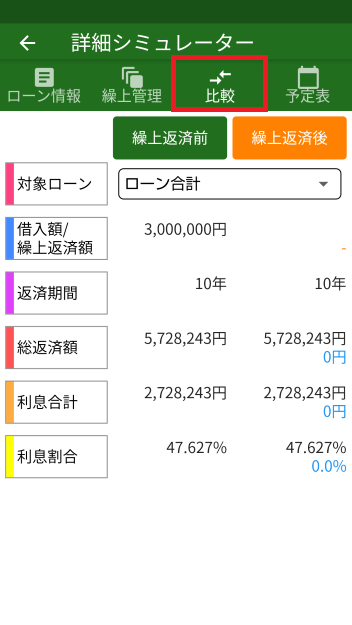

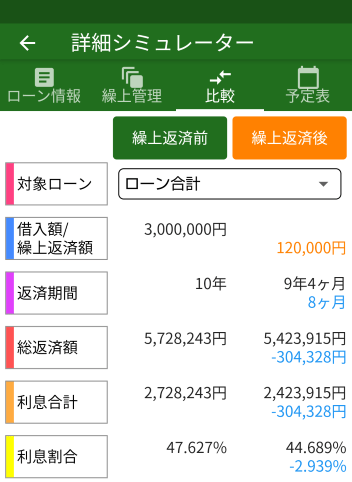

ローン入力後の「比較」「予定表」画面

借り入れが複数ある場合は、「ローン情報」画面下の「+」を押して全て登録します。

3.繰上返済入力方法

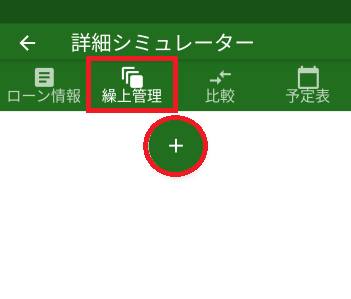

「繰上管理」項目の「+」を押します。

繰上返済の条件を入力します。

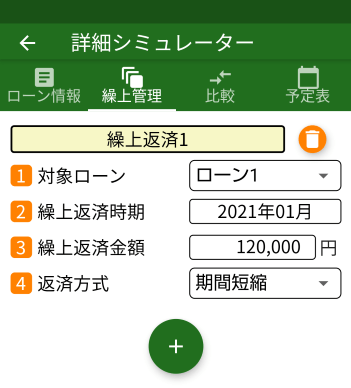

①対象ローン

借入が複数ある場合は、どのローンを返済するか選択します。

④返済方式

借入額と借入期間を最小化するため、「期間短縮」を選びましょう。

繰上返済後の「比較」「予定表」はこちらです。

アプリの使い方はこれでバッチリです。ぜひご自身の借入を入力してみてください!

4.借入を減らす王道パターン検証

借入額は同じでも、完済時の支払総額は同じとは限りません。「金利」「借入期間」が変わると返済総額はいくらになるのか検証してみましょう。

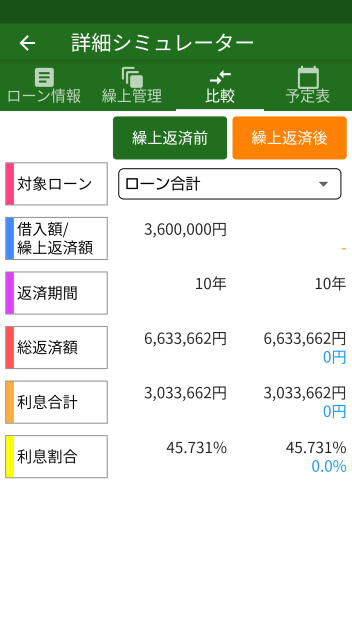

ローン条件は以下の通りです。

| ローン1 | ローン2 | ローン合計 | |

| 借入額 | 300万円 | 60万円 | 360万円 |

| 金利 | 14.8% | 18.0% | ー |

| 借入期間 | 10年 | 5年 | 10年 |

| 月々返済額 | 48,033円 | 15,236円 | 63,269円 |

| 完済時 利息合計 | 2,728,243円 | 305,419円 | 3,033,662円 |

| 完済時 返済総額 | 5,728,243円 | 905,419円 | 6,633,662円 |

金利を低くする

借入金額が同じでも、金利を低くすることができれば返済総額を抑えることができます。

ローン1と2をまとめて銀行のカードローンで借り換えた時の相場(300万円~400万円の場合)は7%です。

金利変更前後でどの位の金額の差が出るのか比べてみました。入力項目の仕様上、別画面での比較となります。

左が金利変更前、右が変更後です。

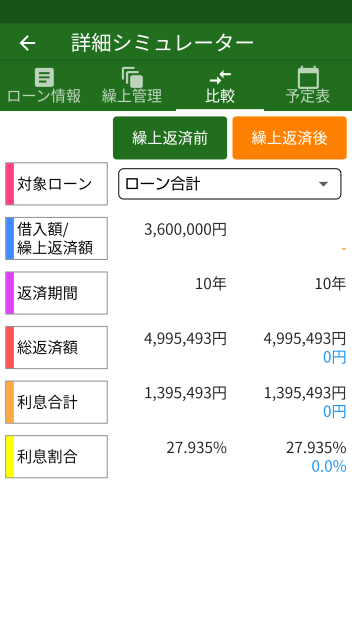

初期 完済時総額 金利7% 完済時総額

金利14.8%と18.0%の借入を7%にするだけで、完済時利息総額は

3,033,662円-1,395,493円=1,638,169円

約164万円の節約になりました!

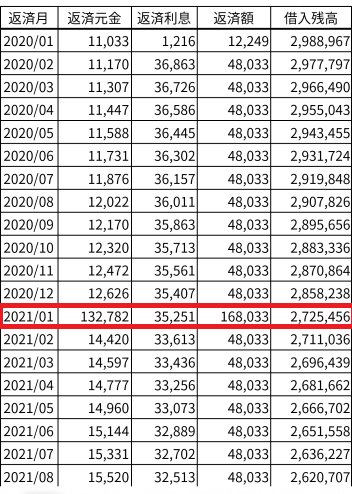

金利変更前後の予定表を比べると。。。

初期 返済予定表 金利7% 返済予定表

金利が7%になったことで利息を25,000円も削ることができました。月々の返済額は24,000円減りましたが、返済元金は3,000円増えています。結果として、10年後には約164万円の節約になるのです。

| 初期ローン額 | 金利7% | 差額 | |

| 借入額 | 360万円 | 360万円 | ー |

| 金利 | ローン1 14.8% ローン2 18.0% | ローン1 7% ローン2 7% | ー |

| 借入期間 | 10年 | 10年 | ー |

| 月々返済額 | 63,269円 | 41,799円 | 21,470円 |

| 完済時 利息合計 | 3,033,662円 | 1,395,493円 | 1,638,169円 |

| 完済時 返済総額 | 6,633,662円 | 4,995,493円 | 同上 |

期間を短くする

借入金利が同じでも、返済期間を短くすれば返済総額を抑えることができます。

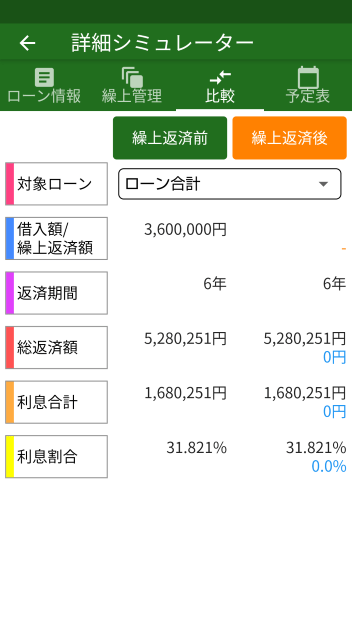

画像の左側は借入期間変更前(ローン1 借入期間10年・ローン2 借入期間5年)、右側は借入期間変更後(ローン1 借入期間 6年・ローン2 借入期間3年)の完済時総額です。

初期 完済時総額 借入6年間 完済時総額

借入期間を10年→6年にするだけで1,353,411円の節約になりました。一見簡単に支払利息を減らせるように思いますが、実際のところはどうでしょうか。毎月の支払額を見てみましょう。

左側が返済期間10年間、右側は返済期間6年間の月々の返済予定表です。

返済期間10年 予定表 返済期間6年 予定表

借入残高がほぼ同額なので支払い金利も同じです。返済期間の短縮をする為には、支払い元金を上乗せして返済していかなければなりません。

約2.2万円の元金を上乗せして支払わなければならないので、月々返済額も約2.2万円高くなります。

| ローン1 期間10年 ローン2 期間5年 | ローン1 期間6年 ローン2 期間3年 | 差額 | |

| 借入額 | 360万円 | 360万円 | ー |

| 金利 | ローン1 14.8% ローン2 18.0% | ローン1 14.8% ローン2 18.0% | ー |

| 借入期間 | ローン1 期間10年 ローン2 期間5年 | ローン1 期間6年 ローン2 期間3年 | ー |

| 月々返済額 | 63,269円 | 84,800円 | 21,531円 |

| 完済時 利息合計 | 3,033,662円 | 1,680,251円 | 1,353,411円 |

| 完済時 返済総額 | 6,633,662円 | 5,280,251円 | 同上 |

金利を低くする+期間短縮

借入をまとめて7%にし、期間も短縮したらどうなるのでしょうか。

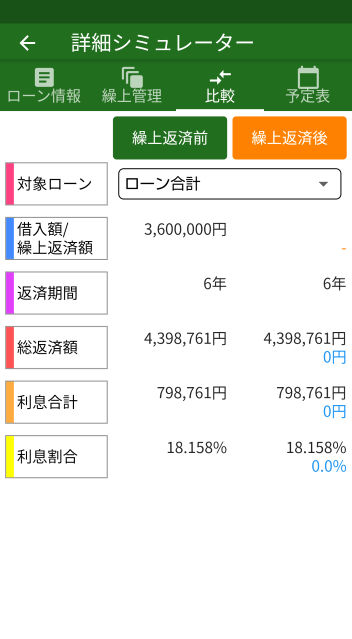

初期 完済時総額 金利7%+期間短縮後 比較

完済時の利息合計は、なんと100万円を切りました!

金額を比較すると

3,033,662円-798,661円=2,235,001円

約223万円も利息合計額を節約することができました!!

それでは、月々の返済額を比べてみましょう。

初期 返済予定表 金利7%+返済期間短縮 予定表

毎月の返済額は約2,000円の減少で大きくは変わりませんが、返済の内訳が大きく変わっています。初期の返済利息に比べて返済利息額が約2.5万円も減少しました。月々の返済額を減らしながらも元金をどんどん削り、初期と比べて4年も早く完済を迎えることができます。

| 初期ローン条件 | 金利7%+返済期間6年 | 差額 | |

| 借入額 | 360万円 | 360万円 | ー |

| 金利 | ローン1 14.8% ローン2 18.0% | ローン1 7% ローン2 7% | ー |

| 借入期間 | ローン1 10年 ローン2 5年 | ローン1・2合計して 6年 | ー |

| 月々返済額 | 63,269円 | 61,376円 | 1,893円 |

| 完済時 利息合計 | 3,033,662円 | 798,761円 | 2,234,901円 |

| 完済時 返済総額 | 6,633,662円 | 4,398,761円 | 同上 |

借入残高が変わらなくても、金利を下げたり返済期間を短くしたりすることで返済総額を大きく減らすことが可能です。ご自分の借り入れ条件を入力して、ぜひシミュレーションしてみてください。

借金返済のモチベーションを保つ方法

借金返済は長期にわたる程、返済のモチベーションを保つことが難しいですよね。そこで、「繰上返済アプリ」を使ってモチベーションを保つ方法をお伝えします。

初期の返済予定表を保存する

借金返済には「完済」の時期が見えていることがモチベーション維持には必要です。

長期間の返済生活を目の当たりにすると、一時は暗い気持ちになってしまうかもしれません。しかしその辛さが「早く抜け出したい」という思いに変わり、繰上返済する為の行動につながります。

おススメの活用方法は、最初の借入条件を入力した「返済予定表」をスクリーンショットや印刷して手元に置いておくことです。金利を下げたり繰上返済したりする度に初期の「返済予定表」と見比べることで、「こんなに利息を減らせたんだ」「完済期間が短くなった!」と努力の結果が数字に表れてきますよ。

お金を使う前に繰上返済のアプリに入力する

衝動的にお金を使いたくなってしまった時は金額をアプリに入力しましょう。今使おうとしている額を繰上返済に充てた場合、毎月の返済利息をいくら減らすことができるのか。完済時に減らせる合計額はいくらか 。

将来自分に返ってくる金額を把握するだけでも、衝動的にお金を使う頻度を減らすことができますよ。

まとめ

借金返済のモチベーションを維持することは難しいです。つらい現実を間のあたりにすると目を逸らしたくなり、かえって出費が増えてしまうこともあるでしょう。

「繰上返済」アプリを使用することで借金の全貌が見えることは怖いかもしれません。しかし、努力するほど「返済総額」を減らすことができ、軌道にのるとゲーム感覚で楽しめるようになってきます。

あなたも、ぜひ「繰上返済」アプリをダウンロードしてみてはいかがでしょうか。

実践してみてわからないことがあれば、このブログの「お問い合わせ」からご連絡ください。本ブログにお返事の記事を更新いたします。(氏名等の個人情報は載せませんので、ご安心ください。)

コメント