借金には、ほとんどの場合金利がかかります。「金利を払うのはもったいないな」と一括返済を考えたことはありませんか?

結論、筆者は奨学金や住宅ローンの繰り上げ返済は必要ないと思っています。

- 金利がもったいないから繰り上げ返済しようかな

- 借金をしているっていうだけで居心地が悪いな

- この借金は早く返すべき?

一つでも当てはまる方は、ぜひこの記事を参考にして疑問を解決してみてください。

この記事では、額の大小にかかわらず「今すぐに返すべき借金」かそうでないかを見極める方法をお伝えします。

0.生活破綻とは?

生活破綻の条件は「今必要な額の手持ち資金が」用意できないことです。

極論を言えば、必要な時に必要な金額を手元に用意できれば生活の破綻はしません。

そうは言っても今後の生活を考えると借金があるのは不安ですよね。

そこで借金経験者の筆者が、借金との上手な付き合い方について解説します^^

1.利息が高くなる原因2つ

借金の一番大きな弊害となるのは「金利」ですよね。それでは、どういう時に金利が高くなるのでしょうか?

1.金利が高い

借入額や月々の返済額が同じでも、金利が高ければ支払い利息総額は高くなります。

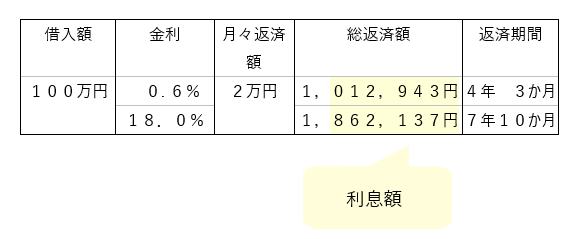

100万円の借入を月々2万円ずつ返済していくとして、

「奨学金金利0.6%」と「リボ払い金利18.0%」の支払いシミュレーションをしてみましょう。

この表の通り「奨学金金利0.6%」にかかる利息は「約1.3万円」一方で「リボ払い金利18.0%」にかかる利息は「約86.2万円」

なんとその差は66倍!!

金利が高いものは早期返済してしまった方が良いですね。

2.返済期間が長い

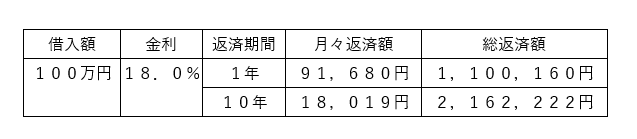

同じ借入金額でも、返済期間が長ければ支払い利息の総額は大きくなります。

100万円を「1年で返済」した時にかかる利息は「約10万円」。一方で「10年で返済」した時にかかる利息は「約116万円」 !

同じ金利でも、返済期間を9年間延ばすと約100万円の差となります。

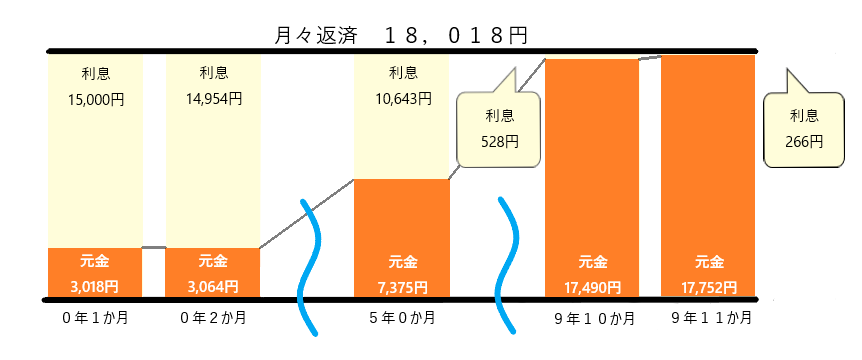

10年かけて返済する際の借入元本と利息の割合はこちらです

利息が重い!!返済額の82%以上が利息です;;

同じ100万円を1年間で返済すると、ひと月めの支払い利息は約17%です。

金利の高いものこそ、早期返済をした方が良いですね。

2.奨学金は早期返済すべき?

低金利・長期間の代名詞、奨学金。早期返済に必要性はあるのでしょうか?

奨学金600万円・金利0・6%・返済期間20年のシミュレーションをしてみましょう。

月々の支払い 26,536円

初回の元金 23,536円

初回の利息 3,000円

一番金額の高い初回の利息でも3,000円!返済額のほとんどが元金です。

「高額」「長期借入」にもかかわらず完済時の利息は「37万円」。高金利のものに比べると破格です。

そうは言っても「37万円」は確かに大金ですし、20年間も返済し続けるより早期返済したい!と思う方が多いのではないでしょうか。

でも、ちょっと待って!低金利の借金を早期返済するリスクについて知ってからでも遅くはありません。

3.早期返済すべきでない借金とその理由

もうお気付きの通り、「早期返済すべきでない借金」は「低金利の借り入れ」です。

確かに、早期返済をすることで金利を減額することができます。一方で、万一事故や病気で急に大きな出費が必要になったら?

手元にお金がなければ再度借入が必要になり、金利が上がってしまうことになります。

何より、長期の借入の間には家族構成や生活状況が変わっている可能性が高いです。生活が破綻しない為には借金の早期返済よりも、手持ち資金の充実が最優先です。

一括返済をする前に少し立ち止まり、金利の高い借金をしないために手持ち資金の準備をしましょう。

<奨学金繰り上げ返済失敗例~ゴン太さんの場合~>

お金も貯まったし、奨学金100万円完済しちゃお~!!

~1か月後~

急な事故で働けないから生活費が足りない…

仕方ない。銀行のカードローンで借りよう。

金利14%!?奨学金の分とっておけばよかった;;

ゴン太さんの場合、奨学金完済のために手元資金が足りず、高金利の借り入れが必要になってしまいました。

再び借入が必要となると、高い金利を払うことになってしまいます。繰り上げ返済をする前に手元にお金を残しておくべきですね。

何かあった時に自分の生活を立て直すことができる金額、生活費3か月~1年分を目安に貯金を確保しておくと良いでしょう。

4.おまけ~筆者の場合~

筆者に借金があったらどうする?金利別の付き合い方はこちらです。

筆者プロフィール

30代前半 給料は定額 週休2日 独身

勤務後は疲れているが、短期間であればアルバイトできる。

独身のため、家庭のある方に比べて貯金額が少なくても耐えられる可能性が高い。

<筆者の借金撃退方法を金利別に分けてみました!>

1⃣金利1.5%未満の場合

・繰り上げ返済はしない

2⃣金利1.5%~3%未満の場合

・生活費6か月分を貯蓄する。残ったお金は返済に充てる。

3⃣金利3%~

・固定費を極限まで下げる

・アルバイトで収入を増やす!

・1か月の生活に必要なお金は確保する。その他は全て繰り上げ返済する!!

金利が高い⇔元金の減りが遅い

まさに無限ループです。アルバイトで収入を増やして元金をゴリゴリ削ります。

筆者の場合の借金返済プランは以上です。ご自身の家族構成や年齢、職業等考慮して参考にされてみてください♪

5.まとめ

1.金利が高く返済年数の長いものほど利息の割合が高い

2.長期の借入であっても「低金利」であれば急いで返済する必要はない

3.低金利の借り入れは繰り上げ返済する前に生活費3か月~1年分を目安に確保する

いかがでしたでしょうか。借入の早期返済をすることで、かえって自分の首をしめてしまう可能性もあります。繰り上げ返済するかどうか迷っている方の参考になれば幸いです。

コメント